德路里在其最新的集运市场分析与预测中指出,船公司已经失去了对市场的控制,没有积极管理运力,而是不改本性,回到了“价格战”的老路。

几个月前,德路里还相信船公司在市场完全失控之前,会采取必要措施缩减运力;且认为集运业已经发生了结构性变化,整合后的航运联盟会高效运转,有助于摆脱船公司(打价格战)的旧习,但在最新的预测中,德路里却承认判断有误。

现在,德路里认为,只有在严重亏损的情况下,船公司才会积极转变。早前,当集运市场开始显示出疲软迹象时,船公司服从根深蒂固的本能,通过降价和保证货量来确保短期订单,而不是控制运力。事后来看,当时船公司就需主动采取措施,不至于现在暴露在外部市场力量下,无能为力。

船公司不是什么都没做,他们推出了大量空航,但没有生效,即期运价持续下跌,迅速接近2015-19年间的五年平均价格。如今看来,集运市场繁荣泡沫破灭后,2021-22的创纪录订单(约670万TEU运力)十分多余。

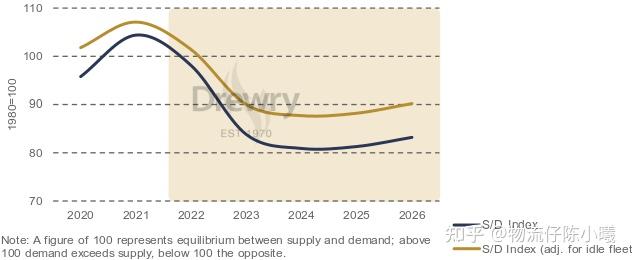

德路里全球供需曲线图,曲线值高于100说明供不应求,低于100说明供过于求

德路里表示缩减运力将使2023年船队的运力增长率很低,约为1.9%,但供应链拥堵缓解将释放很多运力,使得有效运力预计增长约19%,市场会回到供应过剩状态。因此,现在的海运合同报价和一年前相比只有一点儿。据德路里观测,闲置船队比例只比三个月前略高,拆船也才刚刚起步,现行的运力缩减措施没有生效,德路里通过以下图表跟踪三个主要航线的盈亏平衡点。

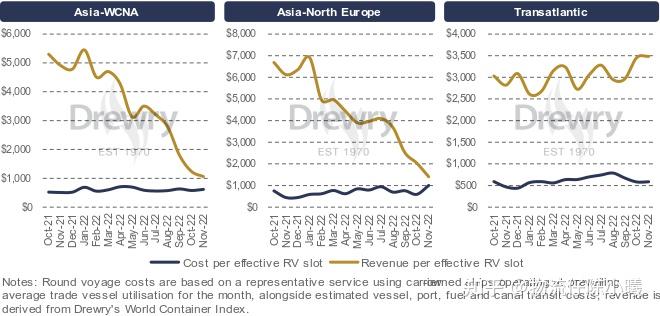

蓝线表示航线成本,黄线表示航线收入,单位为TEU/美元,从左至右分别为亚洲-美西、亚洲至北欧、跨大西洋航线。

图表显示,亚洲-美西、亚洲-北欧航线的盈利水平正迅速下跌,但仍然有利可图,所以船公司缺乏大幅度削减运力的动力,然而如果不及时悬崖勒马,这两条航线很快会跌破盈亏平衡点,另一方面,跨大西洋航线利润仍然很可观。

这张图表就像一个末日时钟,倒数着船公司出现亏损的时间,德路里认为亚洲-美西与亚洲-北欧线的盈亏线就要汇合,会促使船公司采取行动,但船公司不想操之过急,他们想看看春节前的窗口期(1月22日起)会否会出现订单高峰,同时还可以将一些运力转移到跨大西洋航线上去赚钱。

因此,德路里认为,鉴于货量以惊人速度下降,海运费率接近盈亏平衡,船公司会在2023年进行大幅运力调整,以防止运费降到盈亏平衡水平下,而不是通过有效运力管理,使利润率高于历史平均水平。

德路里估计,2023年,集运业的综合运营利润将下滑到150亿美元,仅为2022年的5%(2900亿美元),其他咨询机构也表达了自己的看法,Linerlytica表示船公司对2023年开年的行情措手不及,今年可能会出现亏损;John McCown(季度班轮公司利润报告出品者)相对乐观,他预计船公司2023年会盈利,积极的运力管理将是各船公司避免财务赤字的核心因素;运价平台Xeneta的首席分析师Peter Sand认为需要关注的是闲置船队,Xeneta预计25%的集装箱船订单会被推迟,不超过10%的订单会被取消(主要是可执行订单,而非代价高昂的直接取消订单)。Peter Sand认为手握长协更多的船公司将保持盈利,在现货市场上拼搏的公司已经在亏损,未来很多个月内也会继续亏下去。

汇丰银行认为,通货膨胀将使2023年需求继续下行,而今明两年会有很多运力涌入市场,这可能会引发新一轮价格战;英国海事咨询公司Maritime Strategies International称,今年的旧船报废量可能会增加,今年年底的报废运力将达到27万TEU左右,随后几年会有更大增长。Xeneta公司预计将报废40万TEU运力,比起2016年的纪录(69.6万TEU)仍有差距。MSI还称,天平已经明显向货主倾斜,一些货主除非得到疫情前的费率,否则不会做出大规模合同承诺,船公司和货主都没能得偿所愿。

而事实上,欧线长协合约价来了,竟比现货运价高出一倍?

全球班轮运输在2022年下半年出现断崖式下跌,北美线签订的长约出现毁约潮,欧线每年都是在年初换约,虽然欧线的长约比重没有北美线来的多,然而,欧线年度长约签订的情况,成为全球运价走势的关键。

新年以来,亚洲-欧洲航线运价开始谈判,物流业内人士指出,船公司普遍表态不愿意签低于现货运价的合约价,主要是考虑新年度IMO开始实施新环保法规,船舶会陆续排队加装脱硫塔及减速,间接降低船舶供给量,市场供需变动大,欧洲航线长约没有再降价理由,所以喊出高于现货价的合约价。

物流业内人士表示,主要是2020年运价开始大涨,所以签订长约的客户都享受到运价大涨的高价差,当时船公司为了遵守合约精神,都依合约履行承诺,在全球市场都还在变动之际,不愿再出现运价反弹无法享受到运价反弹的利益,所以宁可不签,不然是要签合理的合约运价。

海运的即期运价每20尺柜(TEU)只有1千多美元,这个价格在业界来说实在跌的太多,市场也出现拉高合约价的这样氛围,所以今年初亚洲-欧洲的合约长约谈判出现二大诡谲的趋势:

一大变化是,今年要签年约的客户,船公司开出的价格比现在市场现货运价高出一倍,现货欧洲航线20尺柜约1000多美元,合约年约价则是开出2000美元以上;

第二大变化,避免过去运价高涨,还要继续履约低运价的事件再现,今年欧线运价出现逐季签约的情况。

物流业内人士进一步表示,现在长约价的签订进入多空交战,业内有想要低价签约,但是也有坚持不签约,但大家目前的共识,现在亚洲-欧洲航线的运价已经跌到谷底了,不可能再低了,所以才会出现船公司与客户之间的拉锯战情况。

国际物流运输是最容易出问题的环节,有货出运一定要提前做好出货计划。

分享最新国际空海运物流情况及海关新规,以便让客户了解最新国际物流环境,驿传一直在努力!

深圳(珠三角)出货,欢迎交流~