在需求预测极其疲软的背景下,船公司准备在1月22日中国春节后,取消大约一半的从亚洲到北欧和美国的预定航次。欧洲和美国的高库存,加上未来消费者需求的不确定性,导致订单被取消或推迟,以致中国工厂可能在春节前提前放假。例如,服装制造商Inditex在本周的财报电话会议上表示,其10月31日的库存水平同比增长27%,12月8日则增长15%。其表示暂时还没有明年的订单计划。

马士基在其最新的北美市场资讯中表示,今年“更多的托运人选择等到假期结束再下订单,因为2022年早些时候发货的库存已经能够满足需求”。与此同时,在连续几周出现两位数下跌后,本周集装箱现货市场运价指数趋于平稳,表明可能已经触底。例如,在跨太平洋航线上,亚洲-美西运价指数本周几乎没有变化,Xeneta的XSI指数的平均费率为1496美元/FEU。而对于美东,德鲁里的世界集装箱运价指数WCI仅小幅下跌1%至3952美元/FEU。事实上,ONE首席执行官Jeremy Nixon在本周参加洛杉矶港口的月度媒体发布会上表示,他预计短期费率在2023年之前将保持平稳,并补充说:“我认为现货市场费率已触底。”但他警告称,春节假期后亚洲出口将大幅下降,2月和3月出口将非常疲软。“只能看需求是否会在4月、5 月左右开始回升。”整体上明年上半年美国进口都将较为低迷,直到2023年下半年可能才会逐步恢复到正常状态。

在亚洲至北欧贸易航线上,本周各大指数的即期费率从波罗的海FBX指数的2167美元/FEU到德路里WCI指数的1674美元/FEU不等。然而,根据Loadstar的报告显示,春节前驶往北欧航线的舱位将越来越紧张。由于托运人和航运公司都不愿在不确定的市场条件下做出承诺,该航线的许多年度合同谈判(通常在12月或1月敲定)似乎已经停滞。本周从亚洲到地中海港口的即期运价也保持稳定,例如,德路里的WCI指数保持在2909美元/FEU不变。

但跨大西洋航线仍然是例外,从北欧到美东的短期运价仍比疫情前至少高出三倍。事实上,本周北欧至美东的XSI指数甚至略有上涨至每40英尺7189美元。

由于美元兑欧元和英镑的强势,加上对从欧洲采购产品的关注度提高,使得尽管其他地区经济低迷但该航线贸易仍保持强劲。然而,根据海事咨询机构Sea-Intelligence的数据显示,由于跨大西洋航线运力同比大幅增加43%,该航线的运价将大幅下降。Sea-Intelligence的分析师表示:“未来几个月,大西洋两岸的即期费率可能会崩溃。”

停航!持续消减运力

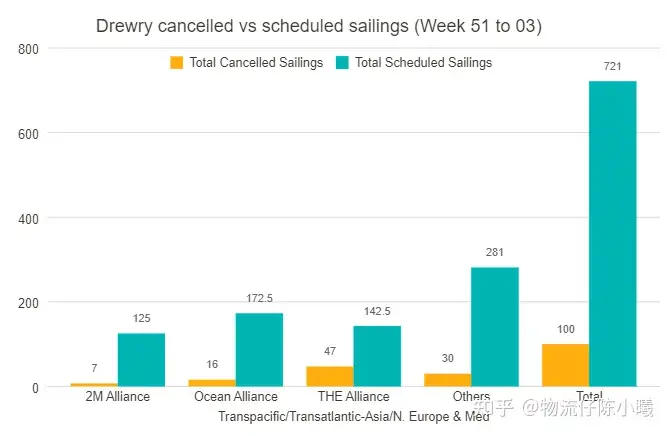

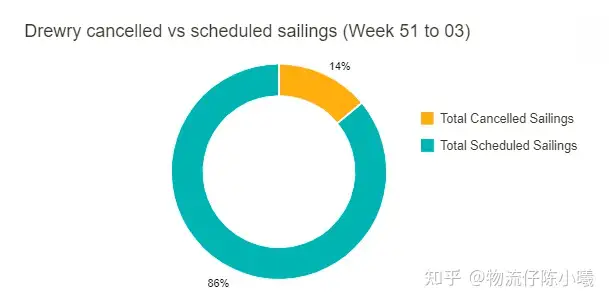

根据德路里最新数据显示,在跨太平洋、跨大西洋和亚洲至北欧和地中海的主要贸易航线的总共721个预定航次中,在第51周(12月19日至25日)到第3周(1月16日至22日)的5周间取消了100个航次,取消率占14%。

在此期间,53%的空航发生在跨太平洋东行航线,24%发生在亚洲至北欧和地中海航线,23%发生在跨大西洋西行贸易航线。在接下来的五周内,THE联盟已宣布取消高达47个航次,其次是海洋联盟和2M联盟,分别取消了16个航次和7个航次。同期,非航运联盟实施了30个空白航次。

国际物流运输是最容易出问题的环节,有货出运一定要提前做好出货计划。

分享最新国际空海运物流情况及海关新规,以便让客户了解最新国际物流环境,驿传一直在努力!

深圳(珠三角)出货,欢迎交流~